Những thay đổi chính trong dự thảo Luật Thuế TNCN (sửa đổi)

1. Chính sách Thuế đối với Hộ & Cá nhân Kinh doanh

Nâng mức doanh thu không phải nộp thuế lên 500 triệu đồng/năm

⭕ Đề xuất: Cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân

⭕ 2,3 triệu hộ kinh doanh (chiếm 90%) không phải nộp thuế

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên mức 500 triệu đồng/năm được xác định bằng thu nhập tính thuế nhân (x) với thuế suất. Trong đó:

⭕ Thu nhập tính thuế = doanh thu của hàng hóa, dịch vụ bán ra trừ (-) đi chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế;

⭕ Cá nhân kinh doanh có doanh thu năm 500 triệu đồng đến 03 tỷ đồng: thuế suất 15%;

⭕ Cá nhân kinh doanh có doanh thu năm trên 03 tỷ đồng đến 50 tỷ đồng: thuế suất 17%;

⭕ Cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng: thuế suất 20%.

2. Biểu thuế Lũy tiến Mới cho Thu nhập từ Lương, Tiền công

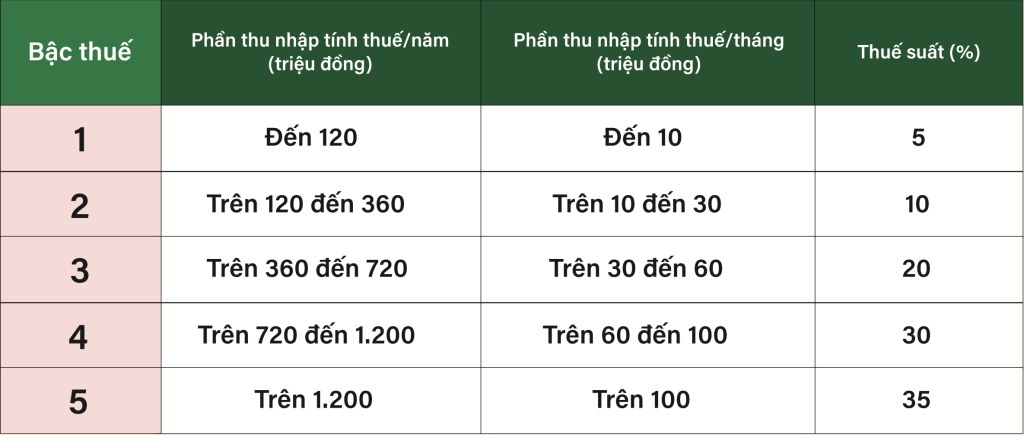

Điều 9 dự thảo quy định biểu thuế luỹ tiến từng phần được quy định như sau:

Biểu thuế thu nhập cá nhân lũy tiến từng phần được tinh gọn từ 7 bậc xuống còn 5 bậc, thay thế biểu thuế hiện hành theo Thông tư 111/2013/TT-BTC. Theo đó, mức thuế suất thấp nhất là 5%, áp dụng với phần thu nhập tính thuế trong tháng đến 10 triệu đồng (sau khi đã giảm trừ gia cảnh và các khoản chi phí hợp lệ). Mức thuế suất cao nhất giữ ở mức 35%, áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng.

Bắt đầu từ năm 2026, doanh nghiệp sẽ thực hiện tạm tính và khấu trừ thuế thu nhập cá nhân của người lao động theo biểu thuế mới, theo kỳ tháng hoặc quý. Sau đó, trong thời gian từ ngày 01.01.2027 đến hết ngày 31.03.2027, người nộp thuế sẽ tiến hành quyết toán để xác định chính xác tổng nghĩa vụ thuế thu nhập cá nhân của cả năm 2026.

3. Quy định về Giảm trừ Gia cảnh (GTGC)

Ngày 10.12.2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) năm 2025, có hiệu lực thi hành từ ngày 01.07.2026.

Theo đó, Luật đã chính thức đưa mức giảm trừ gia cảnh đang áp dụng theo Nghị quyết số 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội vào quy định của Luật, nhằm bảo đảm tính ổn định và minh bạch trong chính sách thuế. Cụ thể, mức giảm trừ gia cảnh được xác định là

🔻 15,5 triệu đồng/tháng (186 triệu đồng/năm) đối với bản thân người nộp thuế

🔻 6,2 triệu đồng/tháng đối với mỗi người phụ thuộc.

Đồng thời, Luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, điều chỉnh mức giảm trừ gia cảnh khi cần thiết, căn cứ vào biến động của chỉ số giá tiêu dùng và thu nhập, nhằm bảo đảm phù hợp với điều kiện kinh tế xã hội trong từng giai đoạn.

4. Bổ sung thu nhập chịu thuế

So với Luật Thuế thu nhập cá nhân năm 2007, Điều 3 Dự thảo Luật Thuế TNCN 2025 đã mở rộng phạm vi các loại thu nhập chịu thuế.

– Thu nhập từ hoạt động đại lý, môi giới, hợp tác kinh doanh với tổ chức;

– Thu nhập từ hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.

– Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

– Thu nhập khác, bao gồm:

▪️ Thu nhập từ chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

▪️ Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon;

▪️ Thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật;

▪️ Thu nhập từ chuyển nhượng tài sản số;

▪️ Thu nhập từ chuyển nhượng vàng miếng.

Việc mở rộng các nhóm thu nhập chịu thuế đồng thời đặt ra yêu cầu cao hơn về minh bạch hóa thu nhập cá nhân và hoạt động kinh doanh. Đối với dược sĩ là chủ nhà thuốc, quầy thuốc, việc ghi nhận đầy đủ doanh thu, lưu trữ chứng từ, hóa đơn hợp lệ, phân loại và kê khai đúng các khoản thu nhập phát sinh sẽ trở thành yếu tố quan trọng nhằm đảm bảo tuân thủ quy định pháp luật, hạn chế rủi ro sai sót, truy thu hoặc xử phạt về thuế trong giai đoạn tới.

5. Chỉnh lý đáng chú ý khác

Áp dụng mức thuế suất 0,1% với chuyển nhượng vàng: Thu nhập từ chuyển nhượng vàng miếng được bổ sung vào diện chịu thuế, với thuế suất 0,1% trên giá mua bán từng lần.