7 loại sổ kế toán của HKD

10.03.2026

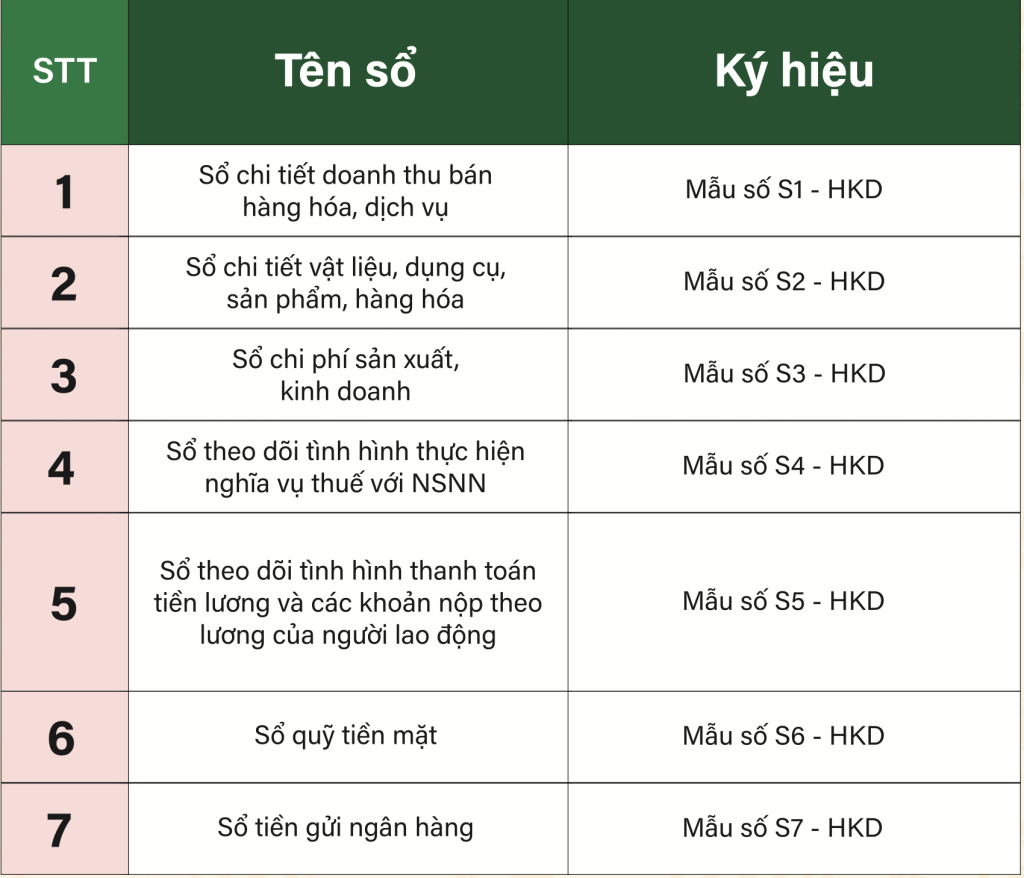

Căn cứ tại khoản 4 Điều 5 Thông tư 88/2021/TT-BTC quy định về 7 loại sổ kế toán của hộ kinh doanh gồm:

Lưu ý:

Đối với hộ kinh doanh có doanh thu dưới 500 triệu chỉ cần ghi chép 1 loại sổ đó là Sổ chi tiết doanh thu bán hàng hoá, dịch vụ theo mẫu số S1a-HKD.

Đối với hộ kinh doanh có doanh thu từ 500 triệu đến 3 tỷ đồng, áp dụng phương pháp nộp thuế trực tiếp trên doanh thu bán ra, chỉ cần thực hiện ghi chép một loại sổ duy nhất là Sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo mẫu S2a-HKD.

Nguyên tắc khi ghi sổ:

- 👉 Liên tục: Ghi chép theo trình tự thời gian, không ngắt quãng, không bỏ sót nghiệp vụ.

- 👉 Minh bạch: Không ghi gộp nhiều ngày, không tẩy xóa. Nếu có sai sót, phải thực hiện sửa chữa theo đúng quy định của Luật Kế toán (ghi cải chính, ghi số âm hoặc ghi điều chỉnh).

- 👉 Lưu trữ: Sổ HKD phải được lưu trữ tối thiểu 05 năm (dưới dạng file điện tử hoặc bản giấy có chữ ký của chủ hộ kinh doanh) để phục vụ công tác kiểm tra.

Theo khoản 3 Điều 24 Luật Kế toán 2015 quy định về sổ kế toán, sổ kế toán phải có các nội dung chủ yếu sau đây:

- 👉 Ngày, tháng, năm ghi sổ;

- 👉 Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

- 👉 Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- 👉 Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

- 👉 Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.